من خلال دراستي لإدارة الأعمال ومتابعتي للمشاريع الرقمية، أدركتُ أن البنك في جوهره ليس مجرد ‘مخزن للأموال’، بل هو تاجر في ‘الزمن’ و’المخاطرة’. عندما تودع أموالك، أنت تمنح البنك ‘سيولة’ فورية، وهو بدوره يحول هذه السيولة إلى ‘أصول طويلة الأمد’ عبر القروض. الربح الحقيقي للبنك يكمن في قدرته على إدارة ما يسمى بالـ Fractional Reserve Banking (الصيرفة بالاحتياطي الجزئي)؛ حيث يحتفظ بجزء بسيط من إيداعك ويقرض الباقي عدة مرات. هذه الدورة المالية هي التي تخلق المال من ‘لاشيء’ تقريباً، وهي السر الذي يجعل البنوك تحقق أرباحاً مليارية حتى في الأزمات، طالما أن ‘الثقة’ في النظام قائمة. فهمك لهذه اللعبة يجعلك تدرك لماذا يحرص البنك على إقناعك بالائتمان، فكل دين تأخذه هو ‘أصل’ يدر عليهم ربحاً لسنوات طويلة.

يتساءل الكثيرون عن كيف يربح البنك المال لتحقيق الأرباح في الوقت الذي تدفع فيه فوائد على مدخرات العملاء. يبدو الأمر للوهلة الأولى وكأنه معادلة غير منطقية، ولكن في الواقع، تعتمد البنوك على مجموعة متنوعة من الاستراتيجيات المعقدة لتحقيق الربح مع الاستمرار في تقديم هذه الفوائد. في هذا المقال، سنستكشف هذه الاستراتيجيات بالتفصيل، ونلقي نظرة على كيفية عمل النظام المصرفي لتحقيق التوازن بين مصالحه ومصالح عملائه.

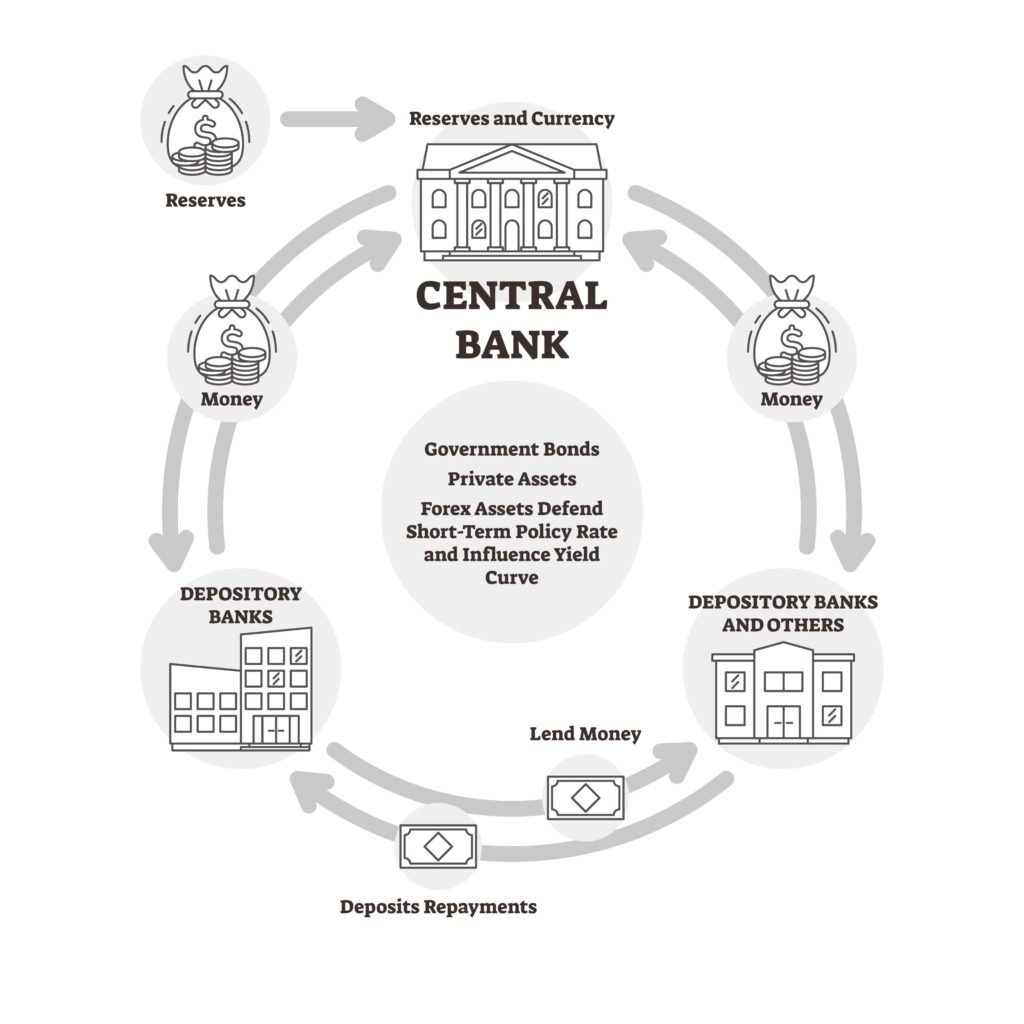

دور البنوك في الاقتصاد

تلعب البنوك دوراً محورياً في الاقتصاد الحديث. فهي ليست مجرد أماكن لحفظ الأموال، بل هي مؤسسات مالية تعمل كوسيط بين المدخرين والمقترضين. هذه الوساطة تسهل حركة رؤوس الأموال، وتساهم في تمويل المشاريع التجارية والاستثمارات، وتحفز النمو الاقتصادي. تقوم البنوك بجمع الودائع من الأفراد والشركات، ثم تقوم بإقراض هذه الأموال إلى جهات أخرى تحتاج إليها، مع تحقيق هامش ربح من الفرق بين سعر الفائدة على الودائع وسعر الفائدة على القروض.

| مصدر الدخل | طريقة الربح | الأهمية النسبية | مثال من الواقع |

| صافي هامش الفائدة | الفرق بين فائدة الإيداع وفائدة الإقراض | عالية جداً (60-70%) | قروض الإسكان والسيارات |

| الرسوم والعمولات | مبالغ ثابتة مقابل خدمات محددة | متوسطة (15-20%) | عمولات السحب الدولي، التحويلات |

| الاستثمارات المباشرة | تداول الأسهم، السندات، والعقارات | متغيرة (10%) | سندات الخزينة الحكومية |

| خدمات التكنولوجيا | رسوم التشغيل الرقمي والوساطة | متنامية (5%) | عمولات الدفع عبر التطبيقات |

الفرق بين سعر الفائدة على الودائع والقروض: حجر الزاوية في الربح

أحد المصادر الرئيسية لربح البنوك هو الفرق بين سعر الفائدة الذي تدفعه على الودائع وسعر الفائدة الذي تتقاضاه على القروض. على سبيل المثال، قد يدفع البنك فائدة بنسبة 1% على حسابات التوفير، بينما يفرض فائدة بنسبة 5% على القروض الشخصية. هذا الفرق البالغ 4% يربح البنك المال و يمثل هامش الربح الأساسي للبنك. هذا الهامش يجب أن يغطي تكاليف التشغيل، والمخاطر المحتملة (مثل عدم سداد القروض)، وتحقيق الربح المطلوب للمساهمين.

هنا تكتمل الصورة التي ناقشناها سابقاً؛ فبينما يرى المقترض أن القرض البنكي هو وسيلة لتملك منزل أو سيارة، فإن البنك يرى هذا القرض كأصل استراتيجي يضع المال في جيبه شهرياً. وهذا يعيدنا إلى القاعدة الذهبية في الفرق بين الأصول والخصوم؛ فما تعتبره أنت ‘ديناً’ (خصماً)، يعتبره البنك ‘أصلاً’ مدراً للدخل، مما يفسر سر ثراء المؤسسات المالية واتساع فجوة الثروة

الاستثمار في الأوراق المالية الحكومية والسندات

بالإضافة إلى الإقراض، تستثمر البنوك جزءاً من ودائع العملاء في الأوراق المالية الحكومية والسندات. تعتبر هذه الاستثمارات منخفضة المخاطر نسبياً، وتوفر عائداً ثابتاً للبنك. يمكن للبنوك شراء سندات حكومية بفائدة معينة، واستخدام هذه الفائدة لدفع الفوائد على الودائع وتحقيق الربح. فهم أين تذهب أموالك يساعد في تقدير استثمارات البنوك.

الرسوم والخدمات المصرفية الأخرى

تحقق البنوك أيضاً إيرادات كبيرة من الرسوم والخدمات المصرفية الأخرى التي تقدمها لعملائها. تشمل هذه الرسوم رسوم الحسابات الجارية، ورسوم السحب النقدي من أجهزة الصراف الآلي التابعة لبنوك أخرى، ورسوم التحويلات المالية، ورسوم إصدار بطاقات الائتمان، ورسوم إدارة الحسابات الاستثمارية، وغيرها. هذه الرسوم، على الرغم من أنها قد تبدو صغيرة بشكل فردي، تتراكم لتشكل جزءاً كبيراً من إيرادات البنك الإجمالية. يمكن مقارنة هذه الرسوم بـ سر التسعير ، حيث يبدو المبلغ ضئيلاً لكنه يحقق أرباحاً كبيرة.

إدارة المخاطر والاحتياطيات

لكي تستمر البنوك في العمل، عليها إدارة المخاطر بذكاء. ومع دخول التقنية في كل شيء، لم تعد المخاطر مالية فقط، بل تقنية أيضاً. لذا تخصص البنوك ميزانيات ضخمة لمعالجة مخاطر الذكاء الاصطناعي والأمن السيبراني، لضمان عدم تعرض الأنظمة للاختراق أو اتخاذ قرارات ائتمانية خاطئة بناءً على خوارزميات غير دقيقة خاصة مع تطور الخدمات المصرفية الرقمية.

الخدمات المصرفية الاستثمارية

تقدم البنوك أيضاً خدمات مصرفية استثمارية للشركات والمؤسسات الكبيرة، تشمل إدارة الاكتتابات والاستحواذات. وتركز هذه البنوك حالياً على تمويل القطاعات التكنولوجية الناشئة والمستقبلية. فعلى سبيل المثال، تدرس البنوك الفرص الاستثمارية في قطاعات الذكاء الاصطناعي والروبوتات، وحتى القضايا الجدلية المستقبلية مثل الزواج بين الإنسان والروبوت وتأثيراتها الاجتماعية، وذلك لفهم توجهات السوق المستقبلية وتحديد القطاعات الأكثر ربحية للمستثمرين على الرغم من أن ذلك يبدو بعيداً حالياً.

التكنولوجيا والابتكار

تستثمر البنوك بشكل كبير في التكنولوجيا لتحسين كفاءتها. ومع تحول معظم الخدمات إلى النظام الرقمي (Digital Banking)، أصبح التحدي الأكبر هو ضمان استمرارية الخدمة. لذا، تضع البنوك بروتوكولات صارمة للتعامل مع الأزمات التقنية، مثل انقطاع الإنترنت العالمي أو المحلي، لضمان عدم توقف العمليات المالية وحماية بيانات العملاء في جميع الأوقات وتأثيره على العمليات المصرفية الرقمية.

التوسع الدولي

تسعى العديد من البنوك للتوسع في الأسواق الدولية لتنويع مصادر الدخل. وقبل دخول أي سوق جديد، يقوم البنك بدراسة النمط الاستهلاكي لذلك البلد. فعلى سبيل المثال، عند التوسع في منطقة سياحية، يقوم البنك بتحليل معدلات الإنفاق السياحي وحتى تكلفة السفر إلى تركيا أو الوجهات المماثلة، لفهم احتياجات العملاء هناك وتقديم عروض بطاقات ائتمانية وخدمات صرف عملات تتناسب مع هذا السوق، لأن هذه العمليات تتطلب استثمارات كبيرة ودراسة متأنية للبيئة التنظيمية والاقتصادية في كل بلد.

توازن معقد

في الختام، يربح البنك المال من خلال مجموعة متنوعة من الاستراتيجيات، بما في ذلك الفرق بين سعر الفائدة على الودائع والقروض، والاستثمار في الأوراق المالية، والرسوم والخدمات المصرفية الأخرى، والخدمات المصرفية الاستثمارية، والتكنولوجيا والابتكار، والتوسع الدولي. يجب على البنوك إدارة المخاطر بشكل فعال، والالتزام بالمتطلبات التنظيمية، وتقديم خدمات ذات قيمة مضافة لعملائها لكي تتمكن من الاستمرار في تحقيق الأرباح ودفع الفوائد على الودائع. إن النظام المصرفي يمثل توازناً معقداً بين مصالح البنوك ومصالح عملائها، ويتطلب إدارة حكيمة وابتكاراً مستمراً لضمان استدامته وفعاليته.

إخلاء مسؤولية (Disclaimer):

“تنبيه هام: المعلومات الواردة في هذا المقال هي لأغراض تعليمية وتثقيفية فقط، تهدف إلى تبسيط فهم النماذج الاقتصادية وكيفية عمل المؤسسات المصرفية من منظور أكاديمي وعملي. فريق Triopedia لا يقدم أي نصائح قانونية أو مالية، ولا يشجع على اتخاذ قرارات ائتمانية أو استثمارية بناءً على هذه المعلومات فقط. التعامل مع البنوك والمنتجات المالية يخضع لسياسات وشروط تختلف من مؤسسة لأخرى ومن بلد لآخر، لذا ننصح دائماً بمراجعة العقود الرسمية واستشارة مستشار مالي مرخص قبل الالتزام بأي معاملات بنكية كبرى.”

4 تعليقات