خلال مسيرتي في إدارة الحسابات والمشاريع، ودراستي الأكاديمية المتعمقة في إدارة الأعمال، واجهتُ حقيقة صادمة تفسر لماذا يظل الكثير من المبدعين والمنجزين عالقين في ‘سباق الفئران’ المالي رغم دخلهم المرتفع. لقد اكتشفتُ أن الخدعة الكبرى لا تكمن في قلة الدخل، بل في سوء تعريفنا للثروة؛ فنحن ننشأ في مجتمعنا الأردني على تقديس امتلاك المنزل الفاره والسيارة الحديثة باعتبارهما قمة الإنجاز، بينما هما في الواقع ‘ثقوب سوداء’ تبتلع السيولة. في هذا التقرير، وانطلاقاً من قراءاتي المتفحصة لفلسفة روبرت كيوساكي في كتابه ‘الأب الغني والأب الفقير’، سأشارككم رؤيتي الخاصة حول الفرق بين الأصول والخصوم، ولكن بإسقاطات واقعية تلامس تحدياتنا المالية اليومية في الأردن، لنكتشف معاً كيف نبني ثروة حقيقية لا تكتفي بالظهور بمظهر الثراء، بل تصنعه فعلياً.

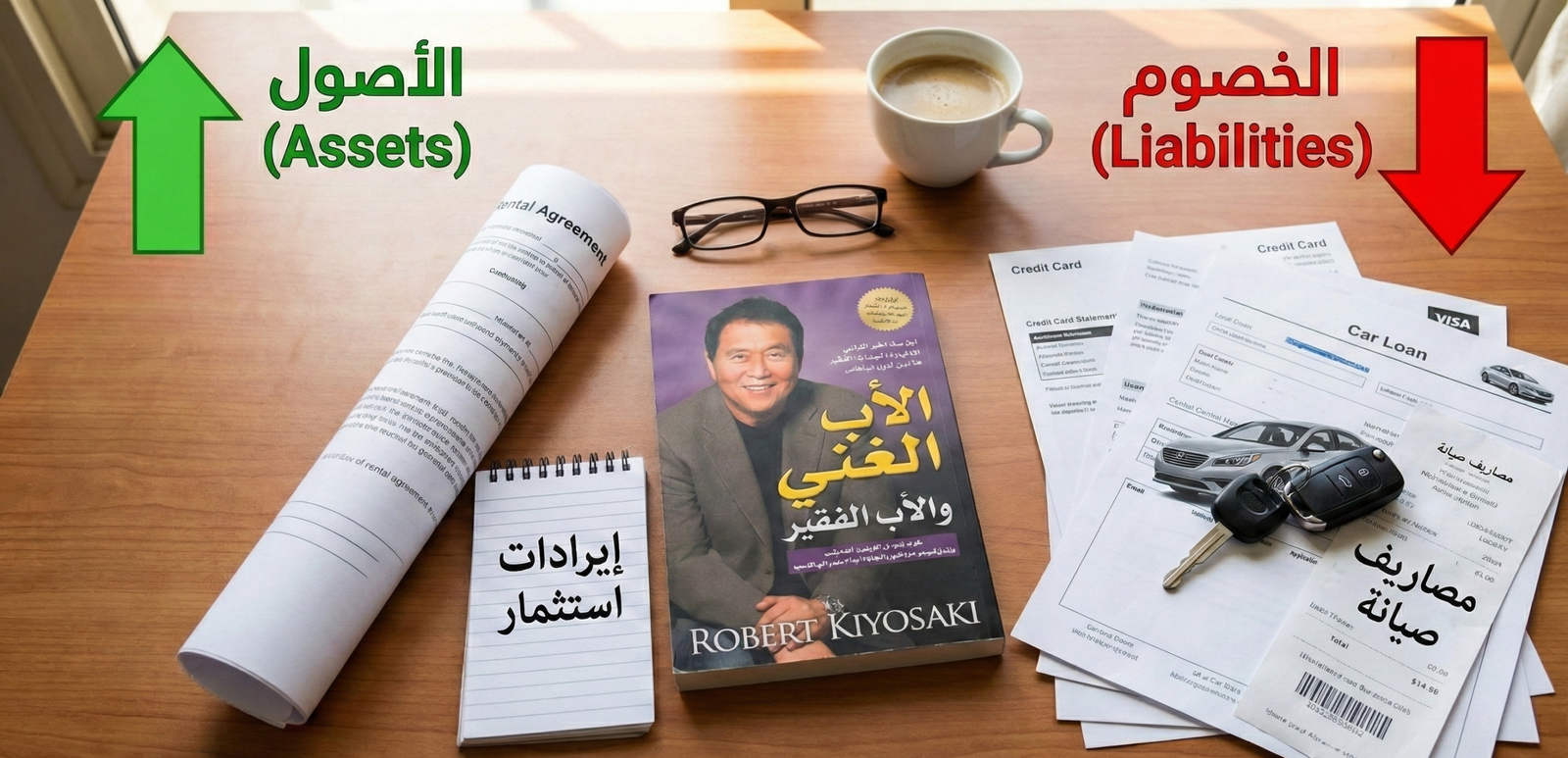

جوهر الفرق بين الأصول والخصوم

عندما تقرأ التقارير المالية التقليدية، ستجد تعريفات معقدة تعتمد على القيمة الدفترية والإهلاك. لكن كيوساكي نسف كل هذه التعقيدات بقاعدة ذهبية توضح المفهوم بشكل لا يقبل الجدل.

القاعدة الذهبية لروبرت كيوساكي

بكل بساطة: الأصل هو ما يضع المال في جيبك، والخصم هو ما يخرج المال من جيبك. تبدو الجملة بسيطة، لكنها تحمل عمقاً مالياً يغفل عنه الكثيرون. إذا توقف دخلك من الوظيفة اليوم، ما الذي سيستمر في إطعامك؟ هذا هو الأصل. وما الذي سيستمر في استنزاف مدخراتك؟ هذا هو الخصم. فهم هذه الجزئية هو الخطوة الأولى للخروج من الأزمات المالية، وربما يغنيك مستقبلاً عن الحاجة للبنوك.

المنزل: هل هو أصل أم خصم؟

نشأنا جميعاً على نصيحة “اشترِ منزلاً ليكون استثمار العمر”. الواقع المالي يخبرنا قصة مختلفة تماماً. عندما تشتري شقة في عمّان الغربية بقيمة 150,000 دينار أردني عن طريق قرض بنكي يمتد لـ 20 عاماً، فإنك تقنياً لا تملك هذا المنزل، بل البنك هو المالك الحقيقي حتى السداد التام.

متى يتحول المنزل إلى عبء؟

خلال سنوات السداد، يخرج المال من جيبك شهرياً للأقساط، الفوائد البنكية، الصيانة، والمسقفات. حتى لو ارتفعت قيمة العقار، يظل “مكسباً ورقياً”. في منظور التدفق النقدي، هذا المنزل هو “خصم” لأنه يستنزف السيولة. يصبح المنزل أصلاً في حالة واحدة فقط: إذا قمت بتأجيره وكان الإيجار يغطي القسط ويفيض منه مبلغ نقدي.

السيارة الفارهة ووهم المكانة الاجتماعية

نرى يومياً في شوارعنا سيارات حديثة باهظة الثمن. المظهر يوحي بالثراء، لكن الكشوفات البنكية تروي مأساة الطبقة الوسطى. السيارة بمجرد خروجها من المعرض تفقد حوالي 20% من قيمتها، وتتحول لآلة لحرق الأموال. الأب الغني يستثمر أولاً في مشروع (أصل) يدر عليه دخلاً، ومن أرباح هذا المشروع يشتري السيارة.

تصنيف الممتلكات الشائعة أصول أم خصوم والسبب ؟

| الممتلكات | التصنيف المالي | السبب (حسب التدفق النقدي) |

| المنزل الخاص (للسكن) | خصم | يستنزف السيولة (أقساط، صيانة، ضرائب). |

| العقار المؤجر | أصل | يضع مالاً في جيبك (صافي الإيجار بعد المصاريف). |

| الذهب والسبائك | أصل (حفظ قيمة) | يحمي القوة الشرائية وينمو سعره مع الزمن. |

| السيارة الشخصية | خصم | تنخفض قيمتها فورياً وتتطلب مصاريف مستمرة. |

| الأسهم الموزعة للأرباح | أصل | تمنحك حصة من أرباح الشركات دون مجهود بدني. |

| القروض الاستهلاكية | خصم (خطير) | تأخذ مالاً مستقبلياً من جيبك مع فوائد مرتفعة. |

توضيح الفرق بين الأصول والخصوم بالأرقام

لفهم الفارق الشاسع بين العقليات، دعنا نجري مقارنة مالية دقيقة لسيناريو استثمار مبلغ 30,000 دينار أردني:

| وجه المقارنة | شراء سيارة جديدة (خصم) | شراء استوديو وتأجيره (أصل) |

| قيمة الاستثمار | 30,000 دينار أردني | 30,000 دينار أردني |

| التدفق النقدي الشهري | (-300) دينار (وقود، صيانة) | (+250) دينار (صافي إيجار) |

| القيمة بعد 5 سنوات | 12,000 دينار (تقديري) | 35,000 دينار (مع ارتفاع العقار) |

| النتيجة النهائية | تآكل رأس المال (خصم) | زيادة الثروة (أصل) |

هذا المثال يوضح لماذا يزداد الفقير فقراً (بسبب قرارات الشراء العاطفية)، بينما ينمو الغني. وهذا يشبه المقارنة التي أجريناها سابقاً بين الاستثمار في الألعاب القديمة مقابل الأسهم، حيث الفكر الاستثماري هو الحكم.

لماذا يزداد الأغنياء غنى؟

السر يكمن في ترتيب الأولويات. الفقراء والطبقة الوسطى يعملون من أجل المال، ثم ينفقونه فوراً على الخصوم. بمجرد حصول الموظف على ترقية، يسارع لتحديث هاتفه فيما يسمى “تضخم نمط الحياة”.

يمكنك الاطلاع على فلسفة كيوساكي بشكل أعمق عبر الموقع الرسمي لروبرت كيوساكي.

بناء عمود الأصول أولاً

في المقابل، الأثرياء لا يعملون من أجل المال، بل يجعلون المال يعمل لأجلهم. أي فائض مالي يتم توجيهه فوراً لشراء أصول حقيقية: أسهم، سندات، أو عقارات مدرة للدخل. هم يركزون على توسيع محفظة الأصول قبل التفكير في الرفاهية.

الأصول الرقمية كشريان جديد للثراء

في عام 2026، لم يعد مفهوم “الأصول” محصوراً في الطوب والإسمنت أو الأسهم الورقية. بفضل التحول الرقمي المتسارع، برزت الأصول غير الملموسة كأسرع وسيلة لبناء عمود الأصول بأقل التكاليف. فبينما يتسابق البعض لشراء أحدث الهواتف (خصوم)، يقوم الأذكياء ماليّاً ببناء منصات رقمية، تطبيقات، أو حتى مدونات متخصصة تعمل كأصول تدر دخلاً سلبياً على مدار الساعة.

قابلية التوسع (Scalability)

إن امتلاك “كود برمجي” ناجح أو قاعدة بيانات لعملاء مهتمين بمجال معين هو “أصل” لا يحتاج لمصاريف صيانة كالعقارات، ولا يتآكل سعره كالسيارات. الفرق الجوهري هنا يكمن في قابلية التوسع (Scalability)؛ فالأصل التقليدي محدود بمكانه الجغرافي، بينما الأصل الرقمي يمكنه الوصول لآلاف العملاء حول العالم في لحظة واحدة. هذا النوع من الاستثمار هو ما يحررك فعلياً من “عبودية الوظيفة” ويحول مجهودك لمرة واحدة إلى تدفق نقدي مستمر لسنوات.

الثقافة المالية الغائبة في مدارسنا

المشكلة الحقيقية ليست في نقص الذكاء، بل في النظام التعليمي الذي يعلمنا كيف نكتب سيرة ذاتية، ولا يعلمنا كيف نقرأ ميزانية عمومية. يركز كيوساكي بشدة على أن “الأمية المالية” هي السبب وراء معاناة الملايين، حيث يفتقد الطلاب للمهارات الأساسية لإدارة التدفق النقدي الشخصي.

الأصول الحقيقية في العصر الرقمي

لم يعد مفهوم الأصول مقتصراً على العقارات. اليوم، ظهرت أصول جديدة قد تكون أقل تكلفة ولكنها توضح الفرق بين الأصول والخصوم بذكاء تقني. المحتوى الرقمي، التطبيقات، وقنوات اليوتيوب، كلها أصول تدر دخلاً سلبياً لسنوات.

كيف تبدأ رحلة التحول؟

البداية تتطلب “جردة حساب” صادقة. امسك ورقة وقلم، وصنف كل ما تملكه. هل سيارتك تدر مالاً؟ لا، إذن هي خصم. ابدأ بتقليص الخصوم وبناء عمود الأصول ولو بمبالغ بسيطة مثل 50 ديناراً شهرياً في الأسهم الأردنية.

نصيحتي الشخصية لك

بناءً على خبرتي في السوق، فإن استيعاب هذا المفهوم هو الحاجز الأكبر أمامك. المجتمع سيضغط عليك لتظهر بمظهر الغني. نصيحتي: املك الجرأة لتعيش “فقيراً” في نظر الناس لبضع سنوات بينما تبني أصولك سراً. لا تشترِ منزل أحلامك إلا عندما تغطي أرباح استثماراتك أقساطه.

إخلاء مسؤولية

المعلومات الواردة في هذا التقرير هي لأغراض تعليمية وتستند إلى مفاهيم كتاب “الأب الغني والأب الفقير”، ولا تعتبر نصيحة مالية ملزمة.فريق Triopedia يخلي مسؤوليته عن أي قرارات مالية تُتخذ بناءً على هذه المعلومات، وننصح دائماً باستشارة خبير مالي معتمد قبل البدء في أي استثمار .

4 تعليقات