هل شعرت يوماً وأنت تتسوق أن ورقة المئة دينار أو دولار في جيبك أصبحت “أخف وزباً” مما كانت عليه قبل سنوات؟ أنت لست وحدك، وهذا ليس مجرد شعور عابر. إن ما تواجهه هو العدو الأول للاستقرار المالي، أو ما يسميه الاقتصاديون بظاهرة تآكل قيمة المدخرات.

في عالم اليوم الذي يموج بالتقلبات، لم يعد الاحتفاظ بالمال تحت البلاطة أو في حسابات جارية راكدة استراتيجية آمنة. بل على العكس، قد تكون هذه أسرع طريقة لخسارة ثروتك ببطء. في هذا التقرير الموسع، سنغوص في عمق المشكلة لنفهم بالأرقام أين تذهب أموالك، وكيف يمكنك بناء “سد مالي” منيع.

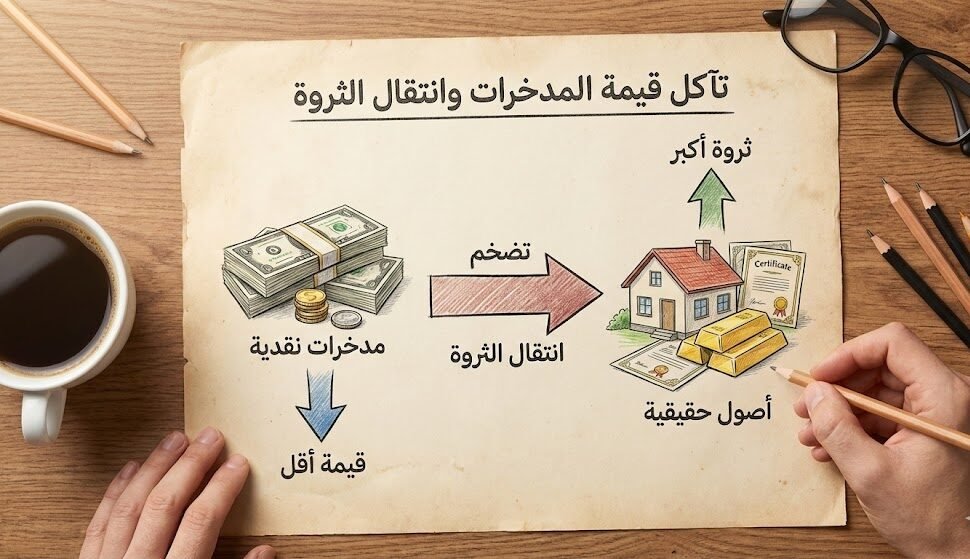

الفصل الأول: ما هو تآكل قيمة المدخرات وكيف يحدث؟

ببساطة شديدة، التضخم هو ارتفاع مستمر في المستوى العام للأسعار، مما يؤدي إلى انخفاض القوة الشرائية للعملة. لكن التعريف الأعمق والأخطر هو أن التضخم يمثل “ضريبة خفية” تُفرض على كل من يملك النقد السائل.

لنفترض أن معدل التضخم السنوي هو 5%. هذا يعني أن مبلغ 10,000 دولار تدخره اليوم، ستصبح قوته الشرائية الفعلية 9,500 دولار فقط في العام القادم. أنت لم تخسر ورقة نقدية واحدة، لكنك خسرت 500 دولار من “قيمة” السلع التي كان بإمكانك شراؤها. هذا هو المعنى الحقيقي لمصطلح تآكل قيمة المدخرات.

قاعدة اقتصادية: إذا كانت نسبة الفائدة التي يعطيك إياها البنك أقل من نسبة التضخم، فأنت تخسر المال كل يوم، حتى لو زاد الرقم في حسابك.

الفصل الثاني: أين تذهب القيمة المفقودة؟ (تتبع مسار المال)

عندما تتحدث عن تآكل قيمة المدخرات، فمن المهم أن ندرك أن القيمة لا تتبخر في العدم، بل هي تنتقل وفق مبدأ “الأواني المستطرفة” الاقتصادي. إليك الجهات الثلاث التي تستفيد من خسارتك:

1. مالكو الأصول الحقيقية (Real Assets)

بينما ينخفض النقد، ترتفع قيمة الأصول الملموسة. العقارات، الأراضي، الذهب، والسلع ترتفع أسعارها لتعكس القيمة الجديدة للعملة. لذلك، نجد دائماً أن الأثرياء يزدادون ثراءً في أوقات التضخم لأنهم يملكون “أصولاً” ولا يكدسون “أموالاً”.

2. الحكومات والشركات المقترضة

هذه هي المفارقة الكبرى: التضخم يخدم المدينين. إذا اقترضت الحكومة مليار دولار قبل 10 سنوات، فهي تسدده اليوم بمليار دولار قيمته الشرائية أقل بكثير. وبالتالي، فإن تآكل قيمة المدخرات الخاصة بك يساهم بشكل غير مباشر في تخفيف أعباء الديون عن الجهات المقترضة.

الفصل الثالث: الوهم النقدي وتأثيره النفسي

أحد أخطر جوانب هذه الأزمة هو ما يعرف بـ “الوهم النقدي” (Money Illusion). قد يحصل الموظف على زيادة في راتبه بنسبة 3%، فيشعر بالسعادة والرضا. ولكن إذا كان التضخم في البلد 6%، فإن راتبه الفعلي قد انخفض بنسبة 3% رغم الزيادة الرقمية!

هذا الوهم يجعل الكثيرين يتأخرون في اتخاذ قرارات استثمارية حاسمة لوقف تآكل قيمة المدخرات لديهم، ظناً منهم أن وضعهم المالي مستقر.

الفصل الرابع: استراتيجيات الدفاع والهجوم (كيف تحمي نفسك؟)

الآن، وبعد أن شخصنا المرض، حان وقت العلاج. الخبراء الماليون يجمعون على أن “النقد” (Cash) هو أسوأ استثمار طويل الأجل. إليك الحلول العملية التي يمكنك البدء بها فوراً.

1. الاستثمار في أسواق الأسهم

تعتبر الأسهم، تاريخياً، من أفضل الأدوات للتحوط ضد التضخم. الشركات الناجحة لديها القدرة على رفع أسعار منتجاتها وخدماتها تماشياً مع ارتفاع التكاليف، مما يحافظ على هوامش ربحها، وبالتالي ترتفع قيمة أسهمها.

- نصيحة: ركز على صناديق المؤشرات (ETFs) أو الشركات التي توزع أرباحاً (Dividends).

2. الذهب والمعادن الثمينة

الذهب ليس استثماراً لمضاعفة الثروة بقدر ما هو “بوليصة تأمين”. عندما تنهار العملات وتتسارع وتيرة تآكل قيمة المدخرات، يظل الذهب محتفظاً ببريقه وقيمته العالمية.

3. الاستثمار العقاري (Reits أو مباشر)

العقار هو “الابن البار” في الأزمات. فهو أصل ملموس يرتفع سعره مع التضخم، وفي نفس الوقت يدر دخلاً إيجارياً يمكن تعديله سنوياً.

4. الاستثمار في نفسك (رأس المال البشري)

قد تكون هذه النصيحة غير تقليدية، لكنها الأهم. تطوير مهاراتك وزيادة قدرتك على كسب المال هو أفضل تحوط. التضخم قد يأكل مدخراتك، لكنه لا يستطيع أن يأكل مهاراتك أو خبرتك.

متى نتوقع نهاية هذه الموجة التضخمية؟

الإجابة تكمن في سياسات البنوك المركزية العالمية. تشير [تحليلات الاقتصاد الكلي من Investopedia] إلى أن رفع أسعار الفائدة هو الأداة الرئيسية لكبح جماح الأسعار، ولكن هذه العملية تستغرق وقتاً وقد تؤدي لركود مؤقت. لذا، الرهان على انخفاض الأسعار قريباً قد يكون رهاناً خاسراً؛ الأفضل هو التكيف.

الخلاصة

إن معركة الحفاظ على الثروة تتطلب وعياً ومرونة. تآكل قيمة المدخرات هو واقع نعيشه، لكنه ليس حكماً مؤبداً بالفقر. الفرق بين من ينجو ومن يغرق هو “الفعل”. لا تترك أموالك راكدة؛ حركها في أصول إنتاجية، ونوع مصادر دخلك، واستمر في التعلم.

تذكر دائماً: في عالم الاقتصاد، الجمود هو العدو، والحركة المدروسة هي النجاة.خرات إلى أصول منتجة.

2 تعليقات